发布日期:2026-04-25 07:53 点击次数:140

4月16日,渤海银行股份有限公司(以下简称“渤海银行”)发布公告称,该行于近日收到国度金融监督管束总局的批复,国度金融监督管束总局已核准谢凯担任该行首席信息官的任职经验,其自2026年4月13日起履职。

据悉,谢凯为现任渤海银行党委委员、副行长。从个东说念主履历来看,在加入渤海银行前,谢凯曾在农业银行责任多年,在蚁合金融、普惠金融、信息科技等边界有丰富的从业造就。

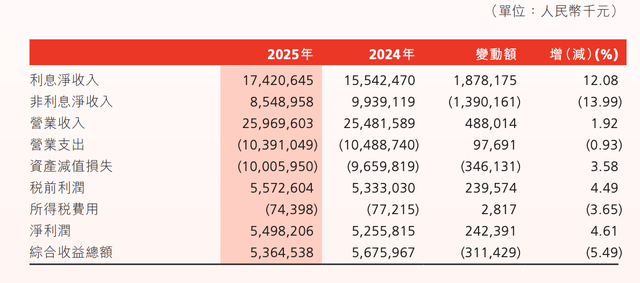

从刚刚涌现的2025年年报来看,渤海银行客岁交出了一份营收和净利润双增长的获利单,多个主义发扬亮眼。在科技金融方面,限制2025年末,科技型企业贷款余额716.83亿元,同比增长52.20%。财报涌现,该行2025年全年科技插足达12.74亿元。

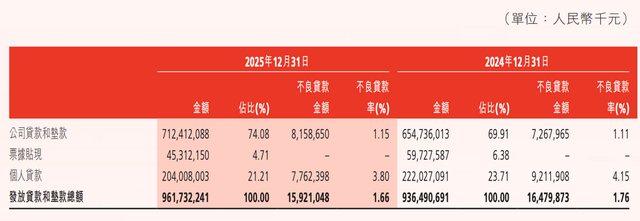

同时,该行不良率和拨备粉饰率双优化,限制2025年末不良贷款率降至1.66%。与同行平均值的差距进一步松开。

渤海银行2025年度金钱质地改善是阶段性已经趋势性?科技创新在风险防控边界又证据着怎样的作用?就有关问题,渤海银行近日抵浪掷日报记者的采访进行了回报。

1

科技金融增速亮眼

3月26日,渤海银行公布的2025年度事迹申诉涌现,客岁全年该行结束贸易收入259.70亿元,较上年增长4.88亿元,增幅1.92%;结束净利润54.98亿元,较上年增长2.42亿元,增幅4.61%。

同时上市股份行2025年纪迹申诉已接踵涌现。横向对比来看,渤海银行是股份行中少数结束营收与净利润双双结束同比增长的银行。

限制申诉期末,渤海银行金钱总和达到19344.10亿元,较上年末增长4.91%;披发贷款和垫款余额达9497.48亿元,较上年末增长2.64%,其中科技型企业贷款、绿色贷款、制造业贷款差别增长52.20%、36.77%和12.16%。

对比来看,2025年渤海银行科技金融发扬亮眼。据涌现,针对科创企业轻金钱、高成长、高风险的典型特征,渤海银行开动了组织变革:在总行层面树立科技金融部,当作一级部门,牵头统筹全行科技金融责任,突破传统业务条线壁垒,结束围聚统筹、专科运营。

为保障科技金融战术落地,渤海银行打造了一支既懂金融专科、又懂科创产业的复合型东说念主才队伍,探索建立科技金融专属的风险管束模子,搭建挑升信息平台,制定资源歪斜政策,聚焦科创企业全生命周期需求,着力培植基金、赛说念、上市公司、区域“四大生态”。

限制2025年末,渤海银行科技型企业贷款余额716.83亿元,比同口径上年末加多245.84亿元,增长52.20%。有关信贷投放重心粉饰国度级专精特新“小巨东说念主”企业、高新时代企业等优质科创主体,有用缓解了科技型企业的资金压力。

2026年宇宙两会,“算电协同”初度写入政府责任申诉,“智能经济新形态”成为热词——而渤海银行已在此赛说念深耕近两年。限制2025年底,渤海银行在数据中心及算力行业累计投放资金超300亿元,在股份制银行中位于前方;投放技俩到手粉饰行业十大头部客户中的9家,成为算力产业高质地发展的蹙迫金会通作伙伴。

2

客岁科技插足超12亿元

在信息科技竖立方面,财报涌现,客岁末,渤海银行科技东说念主员1473东说念主,占该行条约制职工10.49%。2025年全年科技插足12.74亿元,较2021年度的9.45亿元大幅增长。

据先容,渤海银行积极部署AI哄骗,聚焦智能客服、风控、投顾、运营自动化及精确营销等要道边界,AI智能风控领路、对公客户尽调申诉生成等多个场景已试点哄骗。

“智能风控申诉技俩”是渤海银行首个到手接入AI大模子的业务哄骗,展现了该行在金融科技前沿边界的积极探索与创新智商。该技俩创新汲取“数据标注+机器学习模子+大讲话模子”的协同机制,结束了多种模子时代的上风互补与效力会通。在施行层面,该技俩展现出显贵的哄骗价值。依托先进的大模子智能引擎,系统可为各分行量身定制“一瞥一策”的风险管束决策与业务发展提议,助力分行快速制定“一户一策”的客户紧密化管束策略,擢升风险识别精确度。

从风控奏凯来看,限制申诉期末,该行不良贷款余额为159.21亿元,较上年末下落5.59亿元;不良贷款率1.66%,较上年末下落0.10个百分点,结束“双降”。

数据涌现,2023年,渤海银行的不良率曾升至1.78%,同时个东说念主浪掷类贷款、个东说念主计算性贷款的不良贷款率差别达到4.44%和3.24%。

“2024年和2025年是我行加速风险出清的蹙迫两年。通过加强信贷全进程管束、加大存量不良金钱惩处力度、不休擢升风险管控智商,2025年我行金钱质地呈现积极变化,不良贷款率和拨备粉饰率均有所优化,与其他银行金钱质田主义差距逐年松开。”渤海银行方面暗意。

后续在金钱质田主义改善方面,渤海银即将采纳哪些措施?渤海银行方面暗意,后续将从多个方面执续擢升风险抵补智商:一是严把信贷准入关隘,从泉源戒备新增不良;二是加大不良金钱惩处力度,加速存量不良贷款出清;三是优化信贷金钱结构,强化盈利内生积存,擢升计算效益,通过合理利润留存,为风险抵补提供执续资金支执;四是执续加多拨备计提,我行已有明确的责任计算,将严格罢黜管帐准则及监管导向,施行各异化、审慎化拨备计提策略,对重心风险边界加大拨备计提力度,稳步擢升拨备粉饰率。

3

零卖业务风险出清

财报还涌现了2025年渤海银行消保方面的最新数据。申诉期内,该行共受理处理浪掷投诉24,957件,其中,个东说念主投诉24,333件、对公投诉624件,投诉15日办结率为100%。该行个东说念主投诉中个东说念主贷款业务占比44.09%,信用卡业务占比34.05%,个东说念主金融信息业务占比6.23%,借记卡业务占比4.59%。比较之下,2024年渤海银行个东说念主业务、信用卡业务投诉占比差别为41.06%、30.25%。即渤海银行2025年度这两项业务浪掷者投诉占比均有所上涨。

对此,渤海银行方面回复称,一方面个别反催收黑灰产浸透,互联网不良实质等执续误导浪掷者,部分过期客户受作歹中介领导,采纳极点的反复投诉、坏心举报等形状,烦嚣商场秩序、推高投诉量。另一方面,近两年来渤海银行压降高风险溢价贷款,在业务调渡过程中,出现了投诉比例波动的情况。

据悉,2024年年中,监管部门下发《对于进一步要领股份制银行等三类银行互联网贷款业务的见知》,明确股份行、城商行、民营银行三类主体要“审慎评估互联网贷款的商场环境、风险气象和发展出路”。《见知》还新增了金钱质地迁移情况、惩处前不良贷款造成率、担保增信类互联网贷款业务在代偿赔付前的过期贷款造成率三个考查主义。

“限制2025年末,我行个东说念主浪掷贷款不良率已由高点的12.37%压降至3.6%。”渤海银行方面暗意,2023年以来,濒临宏不雅经济结构调度、银行业息差执续收窄步地,该行放手范畴情节,推动零卖业务开脱高风险溢价贷款和高老本进款的依赖,前瞻性压降高风险业务。客岁末该行个贷不良贷款率和不良贷款额均有所下落,比较同行呈现逆势好转趋势。

2025年9月,渤海银行官网涌现了互联网贷款正在相助的平台运营机构、增信处事机构名单,共18家,包含浪掷金融公司、小贷公司、保障公司、融资担保公司等。

渤海银行先容,在该行提前主动出清互联网助贷的战术采纳下,限制2025年末,渤海银行互联网助贷余额已下落至不及岑岭期的20%。

记者可贵到,2025年末渤海银行个东说念主贷款不良率从2024年的4.15%降至3.80%。或因“分母”下落,这一主义较其他股份行仍处于偏高水平。

通过主动清退高风险金钱、优化客户与金钱结构凯发k8首页,以短期金钱质地承压和事迹“阵痛”换长久发展,这背后是渤海银活动走出零卖业务发展窘境采纳的“战术解围”旅途。2026年是渤海银行深远立异、转型发展的要道之年,站在全新发展起首,该即将如何统筹好现时郑重计算与改日可执续发展,鼓舞转型发展各项重心任务,对此咱们将赓续暖和。